汽车零部件作为汽车整车行业的上业,是支撑和影响汽车工业发展的核心环节。汽车零部件行业的发展对实现我国汽车强国战略、推动汽车工业转型升级和技术创新,发挥着举足轻重的作用。

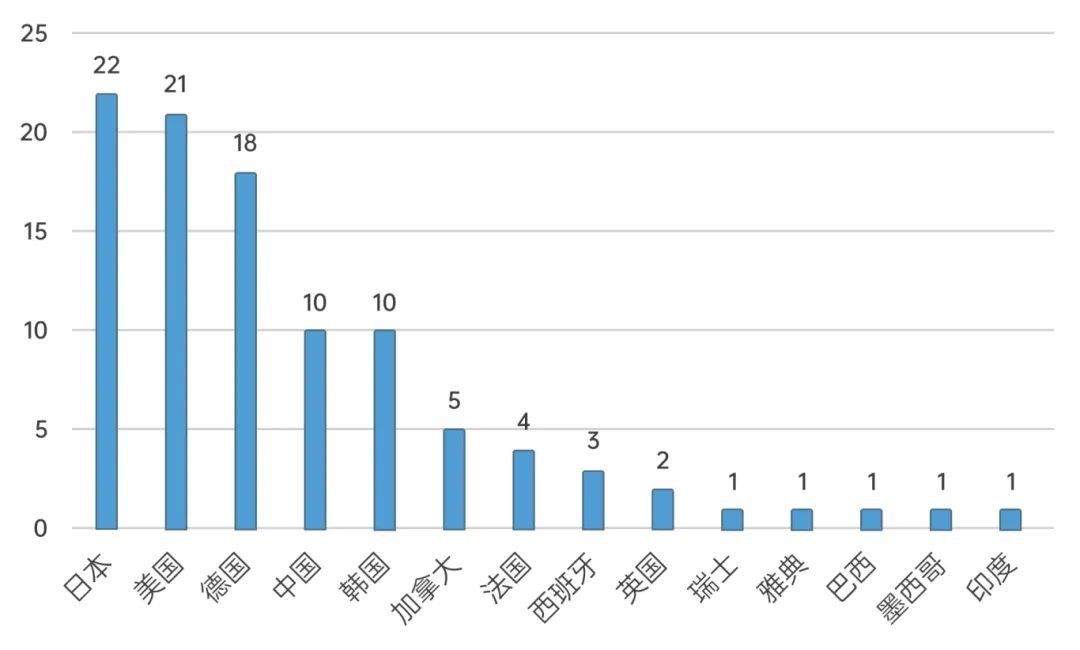

我国汽车零部件行业自2001年以来迅速发展,受益于我国加入WTO、汽车工业快速增长和车辆保有量增加。企业不断引进先进技术,加强自主研发,在生产能力、产品种类、管理水平、技术和创新方面取得长足进步。根据2022年汽车新闻发布的全球汽车零部件供应商百强榜,中国排名并列第四,与日本、美国、德国等传统强国并肩。

随着我国汽车市场规模扩大、全球化采购迅速增长和产业专业分工的日趋明确,我国汽车零部件产业供应体系逐步完善,形成了全球规模*大、品类齐全、配套完整的产业体系。

2022年我国汽车零部件制造业营业收入为4.20万亿元,2020年,我国汽车零部件制造业营业收入为3.63万亿元,同比增长1.4%,整车和零部件比例接近1:1,相较汽车工业发达国家1:1.7的整零比例,我国汽车零部件产业仍有较大的提升空间。

汽车零部件行业细分领域众多、kaiyun登录入口登录官网产品类型丰富,因此行业集中度相对较低。但随着汽车零部件行业产品升级、产业结构优化、产业链不断整合扩展,市场集中度将逐步提升。

随着产品开发总成化趋势的逐步显现,汽车整车生产企业更多地采购汽车零部件企业的总成产品。汽车零部件企业只有通过加强技术开发、优化生产工艺、提高生产效率、完善产品结构、降低生产成本,实现系统集成化、标准化和模块化等生产方式,才能在日益激烈的市场环境中保持持续的竞争优势。

汽车零部件的产品性能和产品质量直接影响汽车整车的质量、安全和可靠性,因此汽车整车生产企业对于其供应商的选择具有较为严格的认证机制。除通过IATF 16949:2016质量管理体系认证外,汽车零部件企业需要通过汽车整车生产企业的技术研发能力、管理能力、服务能力、质量控制、财务状况等多方面的综合考察,合格后进入其合格供应商名录。由于汽车整车生产企业对其供应商的审核认证周期较长且前期需投入大量的资源和精力,所以汽车零部件企业一旦通过审核认证并成为合格供应商,将与汽车整车生产企业形成较为稳固的合作关系。因此,对于拟进入汽车零部件行业的企业而言,汽车零部件行业存在较高的汽车整车生产企业认证壁垒和市场进入壁垒。

随着汽车市场的竞争日益激烈、新车型的开发周期不断缩短,加之汽车整车生产企业对成本管控日益重视,汽车整车生产企业逐渐将部分开发设计任务交由主要供应商完成,因而对其供应商的同步设计开发能力要求越来越高。汽车零部件企业需要拥有较为完善的技术研发体系和持续不断的研发投入才能保持零部件产品的快速开发能力、技术创新能力和迭代升级能力。因此,对于拟进入汽车零部件行业的企业而言,较难在技术积累和开发能力方面达到汽车整车生产企业的要求。

汽车零部件企业的经营规模是下游汽车整车生产企业遴选供应商的重要参考指标。目前,汽车行业市场竞争激烈,整车价格呈一定下降趋势,只有当汽车零部件企业生产达到一定规模、固定资产利用率“提高时,才能带来一定生产成本优势。因此,新进入企业在短时间难以获得规模效应,单位成本相对较高、产品市场竞争力较弱。

汽车零部件行业属于资金密集型行业,随着汽车整车生产企业对上游供应商的协同开发效率、响应速度等方面有较高要求,汽车零部件企业会选择在重要客户周边建设生产基地。同时为提高生产效率,汽车零部件企业会对生产基地的生产线进行升级改造和扩建、购入高端生产设备和精密检测设备,以满足汽车整车生产企业对产品质量、性能和数量的要求。因此,较高的资金投入亦是新进入企业的重要壁垒之一kaiyun登录入口登录官网。

汽车零部件行业具有供货量较大、质量要求较高、研发周期和交货周期逐渐缩短等特点,因此需要汽车零部件生产企业具有较高的生产管理能力、质量管理能力、研发管理能力等。汽车零部件生产企业需要在长期的生产经营活动中不断地摸索并积累经验,新进入企业在管理经验上的不足难以在短时间内突破,因此汽车零部件行业存在管理壁垒。